Akad dan produk Bank Syariah di Berbagai Negara (Seri Pertama)

Bank Syariah, sebagai bank yang beroperasi dengan karakteristik tersendiri, yaitu berbasis bagi hasil dan juga tidak mengenal konsep bunga atau interest, ternyata memiliki beberapa karakteristik tergantung dengan di negara mana bank Syariah tersebut beroperasi. Tulisan singkat ini mencoba menjelaskan perbedaan bank Syariah yang ada di negara Sudan

- Bank Syariah di Sudan

Sudan merupakan negara yang mengadopsi hukum Islam sebagai hukum positif yang berlaku di negaranya. Sebagai satu Sistem perbankan di Sudan, sesuai dengan hukum positif di negaranya menganut system ekonomi Islam, sejak system tersebut dikeluarkan oleh pemerintahaan Jendral Numeiri di tahun 1983. Sejak tahun 1990, system perekonokmian berbasis Islam di Sudan juga digalakkan Kembali. Dengan sistem ini, maka semua perbankan yang berada di Sudan wajib menerapkan sistem perbankan Syariah. Salah satu karakteristik sistem perbankan Syariah di Sudan adalah adanya posisi Dewan Tinggi Pengawas Syariah yang memiliki kedudukan yang setinngkat dengan Dewan Gubernur bank sentral di negara lainnya. Dewan Pengawas Tertinggi Syariah ini bertugas untuk memastikan bahwa seluruh operasi perbankan Syariah di Sudaj semuanya berjalam sesuai dengan ketentuan Syariah dan juga tidak ada terdapat praktik pembungaaan uang yang bersifat terselubung.Dalam perbankan Syariah di Sudan, untuk melancarkan berbagai transaksi yang dijalankan oleh bank Syariah di sana serta untuk melancarkan kegiatan perekonomian, maka pemerintah Sudan, melalui bank sentral mereka telah menerbitkan dua instrument likuiditas. Instrumen yang pertama adalah Central bank Musharaka Certificate, dimana merupakan instrument sertifikat dari bank sentral yang menggunakan akad yang berpola bagi hasil, yaitu akad musharakah.Instrumen yang kedua adalah Government Musharaka Certificates. Instrumen ini dikeluarkan pada tahun 1998. Instrumen ini bisa dikatakan sama dengan Surat Utang Negara yang dikeluarkan oleh bank sentral di setiap negara, akan tetapi menggunakan akad pola bagi hasil musharakah.Seperti telah disampaikan di atas, maka terdapat karakteristik khas dari bank Syariah yang ada di Sudan. Karakteristik bank Syariah di Sudan ada yang sama denga karakteristik yang dilakukan oleh bank syariiah di negara lain, seperti Indonesia, Malaysia, Brunei dan Pakistan. Akan tetapi juga ada karakteristik yang berbeda yang hanya dimiliki oleh bank Syariah di Sudan. Adapun produk yang dimiliki oleh bank Syariah di Sudan di antaranya adalah sebagai berikut :

- Untuk produk berbasis pendanaan: wadiah, dan mudharabah

- Produk pembiayaan: Murabahah Sederhana, salam, mudharabah, musyarakah, ijarah dan juga mugawla

- Untuk produk jasa perbankan: produk wakalah, produk kafalah, produk hawalah, produk rahn, produk sharf dan juga produk Ujr

- Untuk produk instrument keuangan Syariah: Musharakah, mudharabah, Ujr

Berikut adalah produk-produk yang menjadi karakteristik tersendiri dari produk bank Syariah yang ada di Sudan, dan tidak ada di negara lainnya :

- Produk Murabahah sederhana

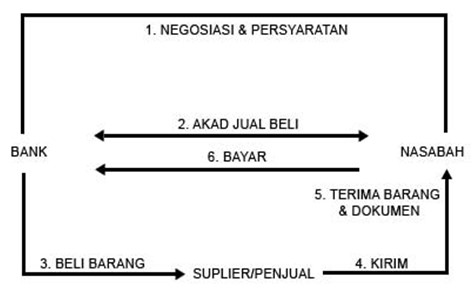

Unik bukan Namanya. Murabahah tapi memiliki tambahan nama di belakangnya dengan nama murabahah sederhana. Akad murabahah sederhana ini merupakan akad dimana pihak penjual melakukan penjualan barang dagangannya kepada pihak pembeli dengan harga yang sesuai dengan harga perolehan ditambahkan dengan marjin keuntungan yang dikehendaki oleh pihak si penjual. Sekilas dari pengertian sebenarnya sama dengan karakteristik murabahah yang ada di dalam bank Syariah lainnya. Akan tetapi sebenarnya terdapat perbedaan antara murabahah yang ada di bank Syariah di Sudan dengan murabahah di bank Syariah di negara lainnya. Perbedaan tersebut adalah sebagai berikut

-

- Bank Syariah wajib untuk memiliki barang yang akan dijual. Adanya kewajiban dari bank Syariah untuk memiliki barang yang akan dijual ini berangkat dari pemahaman bahwa murabahah pada dasarnya bukan merupakan akad yang paling ideal dari bank Syariah. Akad ideal bank Syariah pada dasarnya berbasis bagi hasil, seperti mudharabah dan juga musharakah. Pandangan ini lahir dari pemikiran bahwa Murabahah dalam bank Syariah sebenarnya bukan murni bentuk pembiayaan. Akan tetapi merupakan satu sarana dari bank Syariah untuk tidak terkena system bunga yang dilarang dalam system ekonomi Syariah. Selain itu murabahah pada dasarnya hanya diperbolehkan dengan syarat yang ketat agar tidak bertentangan dengan system ekonomi Syariah.

- Dalam penetapan marjin keuntungan yang diambil oleh bank Syariah, maka terdapat pembatasan nilai marjin keuntunngan tersebut

- Adanya pembatasan akan jumlah portfolio murabahah. Pembatasan dalam jumlah portfolio murabahah ini juga untuk menegaskan bahwa murabahah pada dasarnya bukan merupakan akad yang utama dalam bank syariah.

Berikut adalah gambar dari murabahah sederhana

- Produk tawarruq

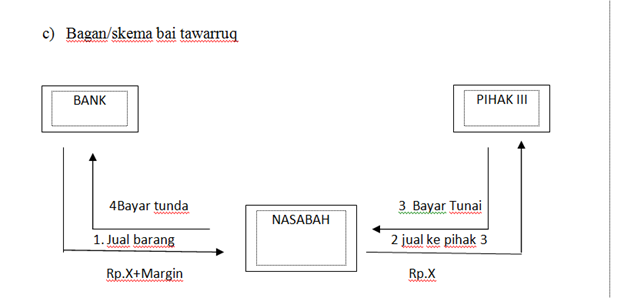

Akad tawarruq juga merupakan akad yang menjadi ciri khas dari bank Syariah yang ada di Sudan. Apa sebenarnya akad ini ? akad ini pada dasarnya merupakan akad jual beli yang melibatkan 3 pihak. Bagaimana cara kerja akad ini ? cara kerja akad ini adalah pemiliik barang melakukan penjualan barangnya kepada pembeli pertama dengan menggunakan harga dan juga pembayaran tunda. Lalu pihak pembeli pertama tersebut melakukan penjualan barang lagi kepada pembeli akhir dengan menggunakan harga dan pembayaran yang bersifat tunai. Bagaimana dengan harganya? Apakah sama ? ternyata terdapat perbedaan harga. Harga yang tunda, atau Tangguh da;a, kad ini ternyata harganya lebih tinggi dibandingkan dengan harga yang tunai. Apa yang menjadi dampak dari transaksi ini adalah pembeli pertama seperti mendapatkan pinjaman uang dengan menggunakan skema pembayaran yang bersifat tunda. Akad tawarruq ini merupakan akad khas dari Murabahah yang ada di negara-negara Timur Tengah. Dan akad ini tidak banyak dilakukan di bank Syariah di negara-negara selain Timur Tengah

Berikut adalah gambaran dari akad Tawarruq :

Referensi :

- Ascarya, 2008, Akad dan Produk Bank Syariah, Rajawali Press. Disummary secara singkat oleh penulis dengan Bahasa sendiri