Teknis Pengukuran Resiko Kebangkrutan

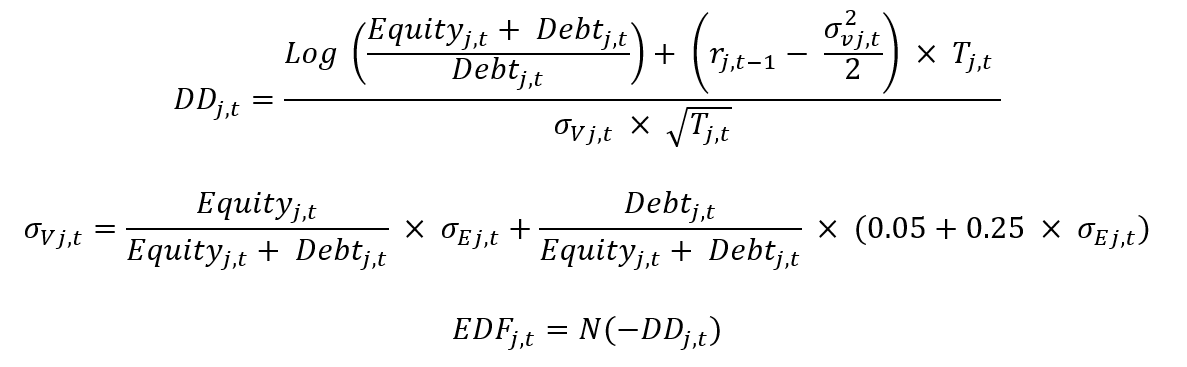

Dalam artikel ini, akan diperlihatkan teknis pengukuran resiko kebangkrutan menggunakan metode expected default frequency (EDF) yang dipopulerkan oleh Bharath & Shumway (2008). Metode ini berlandaskan pada perbandingan antara nilai suatu perusahaan dengan nilai hutangnya. Berdasarkan perbandingan tersebut, kebangkrutan adalah kondisi saat nilai hutang melebihi nilai perusahaan. Berdasarkan Brogaard et al. (2017), EDF dihitung menggunakan formula matematika dibawah ini:

Dimana adalah hasil perkalian antara jumlah saham beredar perusahaan dengan harga saham perusahaan j pada akhir tahun t. Debtj,t adalah jumlah dari hutang lancar dan setengah dari hutang jangka panjang perusahaan j pada akhir tahun t. rj,t-1 adalah nilai kembalian saham tahunan. rj,t-1 dihitung menggunakan nilai kembalian saham bulanan perusahaan j di tahun lalu. σEj,t merefleksikan volatalitas nilai kembalian saham perusahaan j yang diestimasi menggunakan nilai kembalian saham bulanan perusahaan j di tahun lalu. σvj,t adalah nilai perkiraan terhadap volatalitas asset perusahaan di tahun t. Tj,t merupakan time frame yang ditetapkan untuk satu tahun; dan N(.) adalah cumulative standard normal distribution function.

REFERENSI:

- Bharath, S. T., Shumway, T., 2008. Forecasting Default with the Merton Distance to Default Model. The Review of Financial Studies, 21, 1339–1369.

- Brogaard, J., Li, D., Xia, Y., 2017. Stock liquidity and default risk. Journal of Financial Economics, 124, 486–502.

Image Sources: https://www.pexels.com/

Comments :