Enviromanagement adalah sebuah cara pandang suatu perusahaan yang melihat bahwa lingkungan bukan biaya (cost) bagi perusahaan tetapi aktiva (asset) bagi perusahaan (Denton, 1994). Paradigma atau cara pandang merupakan unsur yang penting dalam enviromanagement. Konsumen pada abad ini telah berkembang ke arah peduli lingkungan atau lebih dikenal dengan istilah green customer. Perusahaan yang tidak melakukan tanggung jawabnya terhadap lingkungan akan cenderung ditolak oleh konsumen. Perusahaan tersebut juga harus menghadapi boikot dari aktivis lingkungan seperti Green Peace, bila produk perusahaan tersebut ternyata merusak lingkungan atau meracuni penduduk. Perusahaan minyak shell harus menanggung protes dari green peace ketika membuang limbahnya di lautan lepas dan boikot dilakukan terhadap produk-produknya.

Akuntansi lingkungan berdasarkan tujuan pelaporannya terbagi atas dua, yaitu internal manajemen perusahaan dan eksternal perusahaan (shareholder). Pada internal manajemen perusahaan, akuntansi lingkungan atau sering disebut EMA, bertujuan menyajikan informasi untuk sarana pengambilan keputusan manajemen. Akuntansi lingkungan pada pelaporan kepada eksternal perusahaan lebih ditujukan untuk pertanggungjawaban kepada publik, terutama pemegang saham. Seperti yang telah disebutkan bahwa salah satu penyebab pemanasan global adalah perkembangan industri yang pesat, sehingga diperlukan adanya kesadaran akan pentingnya penghijauan lingkungan. Kesadaran publik akan penghijauan lingkungan jauh meningkat dari waktu ke waktu (Medley, 1997). Gagasan penghijauan lingkungan mengarah ke pengembangan akuntansi lingkungan (Ullman, 1976; Burritt et al, 2002). Sebagai bagian dari akuntansi lingkungan, EMA bermanfaat untuk mengatasi keterbatasan manajemen akuntansi konvensional untuk pemahaman yang lebih baik dan mengukur masalah yang berhubungan dengan lingkungan bagi proses pengambilan keputusan (Burritt et al, 2002;. De Beer dan Friends, 2006). EMA tidak hanya membantu perusahaan untuk mengelola biaya yang lebih baik, tetapi juga menawarkan profil penghijauan yang lebih baik (Wahyuni, 2009).

Definisi EMA menurut International Federation of Accountants (IFAC, 2005) adalah pengembangan manajemen lingkungan dan performansi ekonomi seluruhnya melalui pengembangan dan implementasi sistem akuntansi yang berhubungan dengan lingkungan dan prakteknya secara tepat. Hal ini dapat mencakup pelaporan dan audit pada beberapa perusahaan, secara umum EMA meliputi full cost accounting, benefit assessment, dan perencanaan strategis untuk manajemen lingkungan. EMA merupakan salah satu bidang disiplin ilmu akuntansi yang aktivitasnya bertujuan memberikan informasi pada manajemen atas pengelolaan lingkungan dan dampaknya terhadap biaya produksi. EMA diharapkan akan menjadi salah satu rangkaian sistem yang bertujuan untuk mengukur kinerja suatu perusahaan. Sehingga tercapai model pengukuran kinerja yang seimbang antara ukuran financial profit dengan kinerja pengelolaan lingkungan (Rossje, 2006).

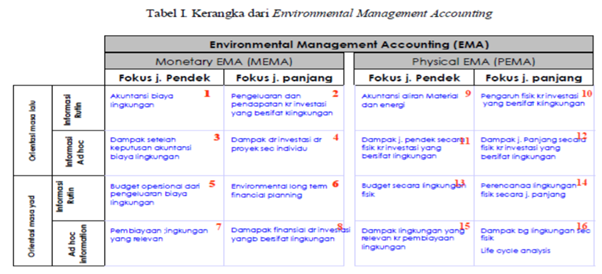

Fokus EMA untuk suatu perusahaan berbeda-beda, tergantung pada tujuannya, informasi apa yang hendak dicapai dalam penerapan EMA, misalnya untuk manajer suatu departemen akan berfokus terhadap informasi mengenai EMA yang diterapkan untuk departemennya saja, atau misalnya perusahaan ingin mendapatkan informasi mengenai pelaksanaan EMA dalam satu siklus hidup sebuah produk (Life Cycle Analysis). EMA yang dikembangkan oleh Burrit et.al (2002) mengintegrasikan dua komponen lingkungan yaitu monetary environmental management accounting (MEMA) dan physical environmental management accounting (PEMA), lihat Tabel 1.

Sumber: (IFAC, 2015)

Pada Tabel 1, dapat dilihat bahwa EMA terbagi dalam dua dimensi waktu yaitu waktu lampau dan waktu yang akan datang. Tiap dimensi waktu, terbagi lagi dalam informasi yang reguler dan ad hoc. EMA adalah kerangka yang komprehensif dalam membahas akuntansi lingkungan. Konsensus utama dalam hubungan dengan akuntansi lingkungan meliputi:

- Dampak lingkungan terhadap finansial perusahaan (MEMA) dan;

- Dampak lingkungan terhadap sistem lingkungan (PEMA).

Dampak lingkungan pada sistem ekonomi dinyatakan dalam bentuk monetary environmental information yaitu semua dampak masa lalu, sekarang, dan pada waktu yang akan datang dari aliran uang, misalnya: pengeluaran dan pendapatan karena produksi bersih, denda karena melanggar aturan lingkungan. Dampak lingkungan terhadap sistem lingkungan dinyatakan dalam physical environmental information. Pada tingkat perusahaan, physical environmental information termasuk semua material dan energi yang dikeluarkan pada masa lalu, sekarang dan pada waktu yang akan datang yang mempengaruhi sistem ekologi. Physical environmental information selalu dinyatakan dalam satuan fisik, misalnya: kilogram atau joules.

Referensi:

- Damayanti, D. & Destia, P. 2013. Global Warming in the Perspective of Environmental Management Accounting (EMA). Jurnal Ilmiah Esai, 7(1).

- Google – Images. 2021.