Pemeriksaan Pajak

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang undangan perpajakan (UU KUP pasal 25).

Pemeriksaan Bukti Permulaan adalah Pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.

Pasal 29 UU KUP tujuan dari pemeriksaan pajak adalah :

- Menguji kepatuhan pemenuhan kewajiban perpajakan.

- Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan

Ruang Lingkup Pemeriksaan Pajak dalam tujuan menguji kepatuhan wajib pajak :

- WP mengajukan permohonan pengembalian kelebihan pembayaran pajak;

- WP menyampaikan SPT yang menyatakan lebih bayar, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak;

- WP menyampaikan SPT yang menyatakan rugi;

- WP tidak menyampaikan atau menyampaikan SPT tetapi melampaui jangka waktu yang telah ditetapkan dalam Surat Teguran;

- WP melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya;atau

- WP menyampaikan Surat Pemberitahuan yang memenuhi kriteria seleksi berdasarkan hasil analisis risiko (risk based selection) mengindikasikan adanya kewajiban perpajakan Wajib Pajak yang tidak dipenuhi sesuai ketentuan peraturan perundang-undangan perpajakan.

Ruang Lingkup Pemeriksaan Pajak dalam tujuan lain :

- Pemberian Nomor Pokok Wajib Pajak secara jabatan;

- Penghapusan Nomor Pokok Wajib Pajak;

- Pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak;

- Wajib Pajak mengajukan keberatan;

- Pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan Neto;

- Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai;

- Pemeriksaan dalam rangka penagihan pajak; penentuan saat produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian sehubungan dengan pemberian fasilitas perpajakan;

- Memenuhi permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda.

Pemeriksaan pajak untuk ke-2 tujuan ini dapat dilakukan melalui pemeriksaan kantor yang dilakukan di kantor DJP atau KPP, dan juga bisa dilakukan pemeriksaan lapangan yang dilakukan di tempat usaha wp , tempat tinggal wp, atau tempat lain yang dianggap perlu.

Proses Pemeriksaan Terhadap Pelanggaran Pajak:

- Proses awal pemeriksaan antara lain, sebagai berikut:

- Kepala Kantor Pelayanan Pajak memberikan usulan pemeriksaan atau data normatif kepada Kantor Wilayah Pajak.

- Kantor Wilayah Pajak memberikan Lembar Penugasan Pemeriksaan kepada Kepala Kantor Pelayanan Pajak.

- Kepala Kantor Pelayanan Pajak membuat nota dinas dan menunjuk tim pemeriksa.

- Nota dinas digunakan oleh tim pemeriksa sebagai dasar dalam persiapan dan perencanaan pemeriksaan.

- Kepala Kantor Pelayanan Pajak menerbitkan Surat Perintah Pemeriksaan dan digunakan oleh tim pemeriksa sebagai dasar melaksanakan pemeriksaan pajak.

- Prosedur Pemeriksaan Pajak, antara lain sebagai berikut:

- Petugas pemeriksa harus dilengkapi dengan Surat Perintah Pemeriksaan dan perlu untuk memperlihatkan kepada Wajib Pajak yang diperiksa.

- Wajib pajak yang diperiksa harus memperlihatkan buku atau catatan, dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas, atau objek pajak yang terutang. Wajib Pajak juga perlu memberikan kesempatan untuk memasuki tempat yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan serta memberi keterangan yang diperlukan.

- Apabila dalam mengungkapkan pembukuan, pencatatan, atau dokumen serta keterangan yang diminta, Wajib Pajak terikat oleh suatu kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan itu ditiadakan.

- Direktur Jenderal Pajak berwenang melakukan penyegelan tempat atau ruangan tertentu, bila Wajib Pajak tidak memenuhi kewajiban huruf (b) di atas.

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.03/2013 Tentang Tata Cara Pemeriksaan, dalam Pasal 8 menjelaskan standar pelaksanaan pemeriksaan yang diperlukan untuk menguji kepatuhan kewajiban perpajakan, antara lain:

- Pelaksanaan pemeriksaan harus didahului dengan persiapan yang baik sesuai dengan tujuan, minimal meliputi kegiatan mengumpulkan dan mempelajari data mengenai Wajib Pajak, menyusun rencana, dan menyusun program untuk pemeriksaan serta mendapat pengawasan yang seksama.

- Pemeriksaan dilaksanakan dengan melakukan pengujian berdasarkan metode dan teknik pemeriksaan yang sesuai dengan program pemeriksaan.

- Temuan hasil pemeriksaan harus didasari oleh bukti kompeten yang cukup dan berdasarkan ketentuan peraturan perpajakan.

- Pemeriksaan dilakukan oleh suatu tim pemeriksa pajak yang terdiri dari seorang supervisor, seorang ketua tim, dan seorang atau lebih anggota tim (dalam keadaan tertentu ketua tim dapat merangkap sebagai anggota tim).

- Tim pemeriksa pajak sebagaimana dimaksud pada huruf (d) dapat dibantu oleh seorang atau lebih yang memiliki keahlian tertentu, baik yang berasal dari Direktorat Jenderal Pajak, maupun yang berasal dari instansi di luar Direktorat Jenderal Pajak yang ditunjuk oleh Direktur Jenderal Pajak, sebagai tenaga ahli.

- Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat dilakukan secara bersama-sama dengan tim pemeriksa dari instansi lain apabila diperlukan.

- Pemeriksaan dapat dilaksanakan di kantor Direktorat Jenderal Pajak, tempat tinggal atau tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/atau atau tempat lain yang dianggap perlu oleh Pemeriksa Pajak.

- Pemeriksaan dilaksanakan pada jam kerja dan dapat dilanjutkan di luar jam kerja apabila diperlukan.

- Pelaksanaan pemeriksaan perlu didokumentasikan dalam bentuk KKP.

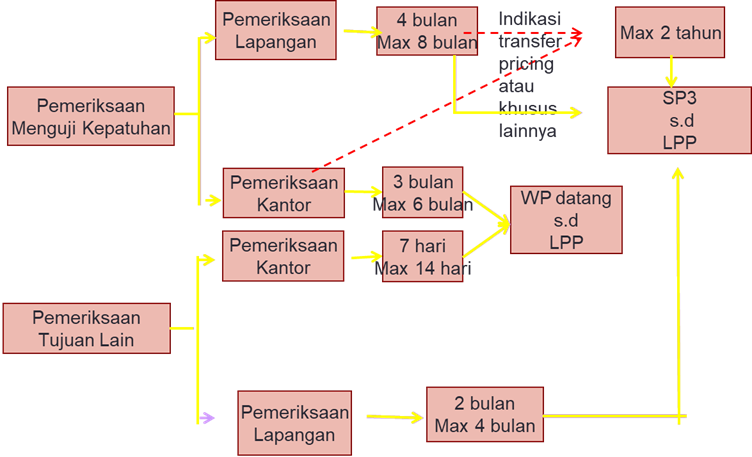

Jangka waktu pemeriksaan pajak :

Referensi:

- Pasal 29, Pasal 30, dan Pasal 31 Undang UU No. 6 Tahun 1983, sebagaimana telah diubah terakhir dengan Undang Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP);

- PMK No.17/PMK.03/2013 tentang Tata Cara Pemeriksaan Pajak sebagaimana telah diubah dengan PMK No.184/PMK.03/2015;

- Taroreh, J. A. (2013). Pemeriksaan dan Penyidikan Terhadap Pelanggaran Pajak. Diakses pada tanggal 25 Juli 2021 dari https://media.neliti.com/media/publications/3033-ID-pemeriksaan-dan-penyidikan-terhadap-pelanggaran-pajak.pdf

- Satvika Consulting. (2021). Jenis-jenis pemeriksaan yang perlu di ketahui wajib pajak. Diakses pada tanggal 26 Juli 2021 dari http://satvika.co.id/news/jenis-jenis-pemeriksaan-yang-perlu-di-ketahui-wajib-pajak.html

Image Sources (Featured Image): Google Images

Comments :