Manajemen Pajak Dalam Melakukan Pencatatan / Pembukuan

Wajib Pajak memiliki kewajiban untuk melaksanakan pembukuan. Hal ini telah diatur di dalam Pasal 28 Undang-Undang Nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan. Namun pada Pasal 28 Ayat 2, “ Wajib Pajak yang dikecualikan dari kewajiban menyelenggarakan pembukuan sebagaimana dimaksud pada ayat (1), tetapi wajib melakukan pencatatan, adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang sesuai dengan ketentuan peraturan perundang-undangan perpajakan diperbolehkan menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto dan Wajib Pajak orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas.” Namun pada Pasal 28 angka 9 Undang-Undang Nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, disebutkan bahwa Pencatatan sebagaimana dimaksud pada ayat (2) terdiri atas data yang dikumpulkan secara teratur tentang peredaran atau penerimaan bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termasuk penghasilan yang bukan objek pajak dan/atau yang dikenai pajak yang bersifat final. Oleh karena itu, wajib pajak yang memiliki penghasilan tertentu dapat menggunakan fasilitas pencatatan.

Berikut summary wajib pajak yang dapat melakukan pencatatan atau pembukuan :

| Aspek | Pembukuan | Pencatatan |

| Subjek Pajak | Wajib Pajak Badan

Wajib Pajak Orang Pribadi yang melakukan usaha dan pekerjaan bebas |

WP Orang Pribadi

Wajib Pajak Badan |

| Peredaran Usaha | >4,8 M | <4,8 M |

| Tarif | Orang Pribadi: PPh Pasal 21 dan 17

Badan: PPh Badan dan PPh Pasal 31 E |

Orang Pribadi: PPh Pasal 21 dan 17

Badan: PPh Final UMKM – PP 23 (0,5%) |

*Wajib pajak Badan yang tetap melakukan pembukuan namun menggunakan tarif PP 23.

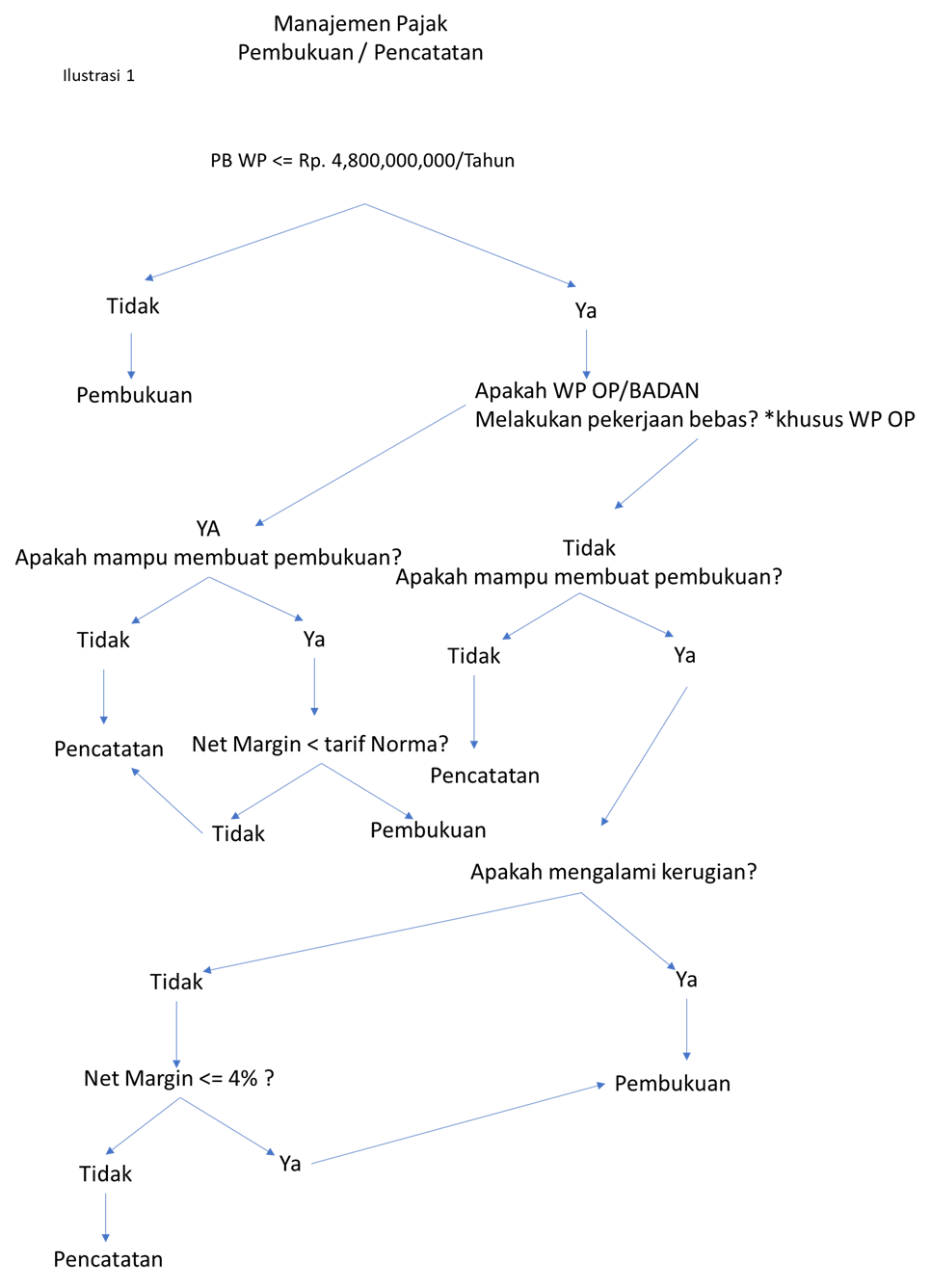

Dari penjelasan diatas, kita masuk kedalam ilustrasi manajemen pajak dalam menentukan pembukuan atau pencatatan :

Dari ilustrasi diatas kesimpulan dalam menentukan penggunaan pencatatan atau pembukuan adalah :

- Melihat penghasilan wajib pajak, untuk menggunakan pencatatan maks omset Rp. 4,800,000/tahun

- Jika penghasilan sudah memenuhi, maka bisa dibandingkan dengan tarif norma yang berlaku.

Dalam Hal WP pada akhir setengah tahun berjalan penghasilan bruto sudah hampir mencapai Rp. 4,800,000,000, maka hal yang hal yang di lakukan:

- Apakah WP tetap berkeinginan menggunakan PP 23?

- Jika Iya, maka disarankan membuat CV untuk mensplit penghasilan.

Jika penghasilan bruto WP mendekati akhir tahun hampir mencapai Rp. 4,800,000,000 maka, penghasilan tersebut sampai bulan Desember di tagihkan pada bulan Januari tahun berikut.

Referensi :

- Undang-Undang Nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

- Undang-Undang Nomor 36 tahun 2008 tentang Pajak Penghasilan

- Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2018 tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu

Image Sources: Google Image

Comments :