AUDIT FORENSIK (PART 1): ASPEK HUKUM DALAM TINDAK KECURANGAN (FRAUD)

- Jenis Kecurangan (Fraud) dan Modus Operandi Kecurangan (Fraud)

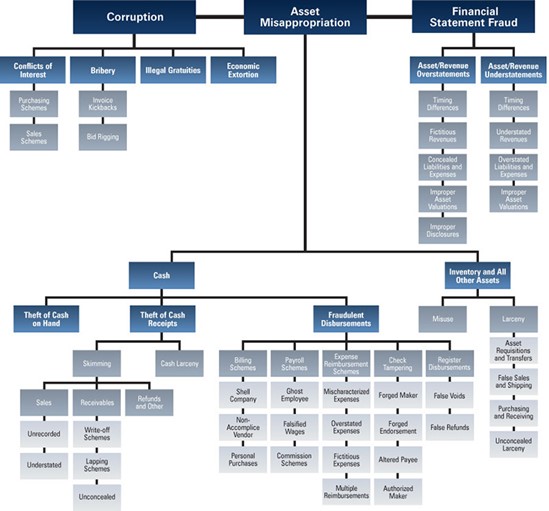

Secara skematis, Association of Certified Fraud Examiners (ACFE) menggambarkan occupational fraud itu ke dalam bentuk pohon kecurangan (fraud tree). Pohon ini menggambarkan cabang – cabang dari fraud, ranting, dan anak rantingnya. Occupational fraud mempunyai tiga cabang utama yaitu corruption, asset misappropriation, dan fraudulent statement.

- Korupsi (Corruption)

Definisi corruption menurut Amundsen (1999) adalah sebuah penyakit kanker yang menggerogoti budaya, politik, tatanan ekonomi masyarakat, dan menghancurkan fungsi organ vital.Transparency International menjelaskan korupsimerupakan salah satu tantangan terbesar di dunia.

Singleton dan Singleton (2010) menjelaskan cabang dari korupsi sebagai berikut :

- Benturan Kepentingan (Conflict of Interest). Konflik kepentingan terjadi ketika seorang karyawan, manajer, atau eksekutif memiliki kepentingan ekonomi atau pribadi yang tidak diungkapkan dalam transaksi yang berdampak negatif terhadap perusahaan. Konflik kepentingan terdiri dari tiga mikrokategori: skema pembelian, skema penjualan, dan skema lainnya. Perbedaan antara konflik kepentingan dan corruption fraud lainnya adalah kenyataan bahwa fraudster (orang yang melakukan fraud) menggunakan pengaruhnya (misalnya, menyetujui faktur atau tagihan) untuk kepentingan pribadinya.

- Penyuapan (Bribery). Penyuapan merupakan sebuah upaya untuk memberikan suatu penawaran, pemberian, penerimaan, atau permohonan sesuatu dengan tujuan untuk mempengaruhi pembuat keputusan dalam memutuskan keputusan bisnis.

- Pemberian Ilegal (Illegal Gratuities). Mirip dengan suap, tetapi dengan pemberian ilegal tidak ada maksud untuk mempengaruhi keputusan bisnis. Misalnya, orang yang memiliki pengaruh diberikan hadiah yang mahal, liburan gratis, dan sebagainya untuk mempengaruhinya dalam membuat keputusan negosiasi atau bisnis, tetapi hadiah dilakukan setelah kesepakatan ini tercapai.

- Pemerasan Secara Ekonomi (Economic Extortion). Pada dasarnya, pemerasan ekonomi adalah kebalikan dari suap. Karyawan menuntut pembayaran dari vendor karena beranggapan bahwa atas jasanya, vendor dapat secara mulus masuk di perusahaan.

- Penyimpangan Asset (Asset Missappropiation)

Asset missappropiation dalam bahasa sehari-hari disebut pencurian (Tuanakotta, 2010). Dalam fraud tree disebutkan ada 3 jenis tindakan dari asset missappropiation yaitu pada cash , fraudulent disbursement dan non-cash. Penyimpangan pada cash yang sering terjadi adalah larceny dan skimming. Larceny merupakan pencurian yang terjadi pada saat uang diterima tetapi uang tersebut disimpan sendiri dan tidak dimasukkan ke dalam perusahaan.Skimming adalah pencurian uang dengan cara membuat suatu transaksi yang fiktif terkait penjualan atau lainnya. Pada non-cash juga terdapat larceny, artinya pencurian barang pada saat transaksi seperti penjualan dan pengiriman dengan kuantitas yang salah.Misuse atau penyalahgunaan cenderung pada penggunaan asset perusahaan untuk keperluan pribadi. Skema fraudulent disbursements seperti penyaluran dana dari rekening perusahaan untuk tujuan kecurangan tetapi terlihat seperti cara yang normal (Singleton, 2006).

- Fraudulent Statements

- Timming Differences (Improper Treatment of Sales). Ada berbagai cara untuk membuat skema timing differences, yang bertujuan untuk membesar-besarkan pendapatan pada suatu periode fiskal. Salah satu caranya adalah untuk mendorong untuk melebihkan persediaan yang ada dan kelebihan tersebut dianggap sebagai penjualan sehingga seolah-olah persediaan dan penjualan tampak lebih besar.

- Pendapatan Fiktif (Fictitious Revenue). Pendapatan fiktif diciptakan dengan mencatat penjualan yang tidak pernah terjadi. Kecurangan ini dapat melibatkan pelanggan nyata atau pelanggan fiktif. Hasil akhir dari kecurangan ini adalah peningkatan pendapatan dan keuntungan.

- Penyembunyian Hutang (Conceled Liabilities). Salah satu cara untuk membuat skema fraud ini adalah hanya menunda pencatatan hutang di akhir tahun periode fiskal sehingga tahun berjalan akan memiliki biaya yang lebih kecil, dan mencatat hutang pada bulan pertama tahun fiskal berikutnya.

- Pengungkapan Yang Tidak Memadai (Inadequate Disclosure). Perusahaan tidak mengungkapkan atas laporan keuangan secara cukup dengan maksud untuk menyembunyikan fraud yang terjadi. Kecurangan ini dilakukan dengan cara tidak memberikan informasi yang cukup terhadap apa yang terjadi di perusahaan kepada pengguna laporan keuangan dengan maksud untuk menutupi bahwa seolah-olah perusahaan dalam keadaan yang baik.

- Peniliaian Aset Yang Tidak Memadai (Improper Asset Valuation). Kecurangan ini dilakukan dengan meningkatkan nilai dari asset (seperti piutang, persediaan, asset jangka panjang), mengkapitalisasi biaya, atau dengan mengurangi akun pengurang (seperti cadangan kerugian piutang, depresiasi) sehingga asset akan menunjukan nilai yang lebih tinggi dibandingkan dengan nilai yang sebenarnya.

Gambar 1: Fraud Tree

Sumber :Association of Certified Fraud Eximiners (2014)

- Peraturan Terkait Tindak Kecurangan (Fraud)

- KUHP

Semua hal yang berkaitan dengan hukum pidana materiil adalah tentang tindak pidana, pelaku tindak pidana dan pidana (sanksi) à Hukum Materiil.

- Pasal 209 KUHP à Menyogok/menyuap

- Pasal 263 KUHP à Membuat surat palsu

- Pasal 362 KUHP à Pencurian

- Pasal 368 KUHP à Pemerasan

- Pasal 372 KUHP à Penggelapan

- Pasal 378 KUHP à Penipuan

- Pasal 415 KUHP à Penggelapan yang dilakukan dalam jabatan

- Pasal 418 / 419 KUHP à Menerima suap/sogok

- Pasal 406 KUHP à Menghancurkan atau merusak barang

- KUHAP

Kumpulan katentuan-ketentuan yang mengatur tata cara negara dengan perantaraan alat-alatnya (aparat penegak hukum (APH)) untuk mencari kebenaran, mengadili, menetapkan terhadap seseorang yang disangka/ didakwa melakukan tindak pidana à Hukum Formil.

- Pasal 184 ayat 1, mengatur tentang alat bukti yang sah menurut undang-undang (Keterangan saksi, keterangan ahli, surat, petunjuk, pengakuan terdakwa).

- Pasal 185 (keterangan saksi)

- Pasal 186 (keterangan ahli)

- Pasal 187 (surat)

- Pasal 188 (petunjuk)

- Pasal 189 (pengakuan /keterangan terdakwa)

- Undang-undang Republik Indonesia No. 31 Tahun 1999 jo UU No. 20 Tahun 2001

- Korupsi

- Pasal 2 – Korupsi

- Pasal 3 – Korupsi

- Suap

- Pasal 5 ayat 1 huruf a dan b, ayat 2

- Pasal 6 ayat 1 huruf a dan b, ayat 2

- Pasal 11

- Pasal 12 huruf a – d

- Pasal 13

- Korupsi

- Undang-undang Republik Indonesia No. 31 Tahun 1999 jo UU No. 20 Tahun 2001

- Penggelapan Dalam Jabatan

- Pasal 8

- Pasal 9

- Pasal 10 huruf a, b, c

- Pemerasan

- Pasal 12 huruf e, f, g

- Perbuatan curang

- Pasal 7 ayat 1 huruf a-d, ayat 2

- Pasal 12 huruf h

- Undang-undang Republik Indonesia No. 15 Tahun 2004

- Pasal 25 ayat 1, ayat 2

- Pasal 26 ayat 1

- Pasal 36 ayat 1, ayat 2

Referensi:

- Google Image. 2021

- Tuanakotta, Theodorus M. (2007). Akuntansi Forensik dan Audit Investigatif. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

- Widiyastuti, Marcelllina dan Pamudji Sugeng. 2009. Pengaruh Kompetensi, Independensim Dan Profesionalisme Terhadap Kemampuan Auditor Dalam Mendeteksi Kecurangan”. Jurnal UNIMUS, Vol 5, No. 2, 52-73.

- Zimbelman, Mark, Helen Marsden and Gregory C. Cizex. (2009) . Fraud Examination. third edition. South-Western Cengage Learning : USA

Image Sources: Google Image

Comments :