Aspek Perpajakan Atas Penggabungan Usaha, Peleburan Usaha dan Akuisisi

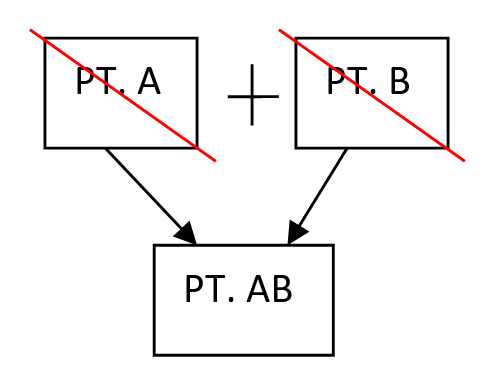

- Penggabungan Usaha

Atas terjadi nya penggabungan usaha maka adanya transaksi yang menimbulkan aspek perjakan, yaitu :

-

- Adanya pengalihan Asset Perusahaan, jika ada nya keuntungan atas pengalihan aset ini maka termasuk dalam Objek Pajak PPh, sebagaimana di sebutkan pada pasal 4 ayat 1 huruf d nomor 3 “ keuntungan karena penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun. “ dan akan dikenakan tarif pasal 17

- Jika pengalihan berupa tanah dan bangungan maka dikenakan PPh final sesuai dengan PP No. 34 tahun 2016 dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang dicantumkan pada UU No. 20 tahun 2000, hal ini sama seperti penjualan atas tanah dan bangunan pada umumnya untuk pengenaan BPHTB, namun untuk PPh final tarif nya sesuai dengan penggunaan nilai buku yang diatur di PMK Nomer 205/PMK.010/2018.

Kewajiban perpajakannya akan menjadi kewajiban PT. AB, karena PT. A dan PT. B sudah ditutup.

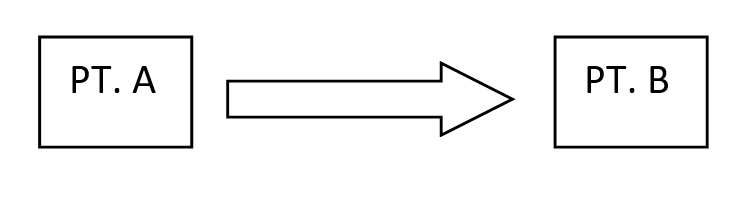

- Peleburan Usaha

Peleburan usaha pada umumnya hampir sama dengan penggabungan untuk aspek perpajakannya, namun kewajiban perpajakan akan menjadi kewajiban PT. B, karena PT. A sudah ditutup.

3. Akuisisi

B mengakuisisi Asset PT. A

Atas transaksi ini maka aspek perpajakan yang muncul adalah atas kelebihan/keuntungan dari selisih pengalihan asset perusahaan dikenakan Pajak Penghasilan Pasal 4 ayat 1 huruf D nomer 3, disini yang mengalihkan adalah PT. A, maka atas keuntungan tersebut kewajiban Pajak Penghasilan menjadi tanggung jawab PT. A, namun keuntungan ini harus dikompensasikan terlebih dahulu dengan : kerugian fiskal PT. A dari tahun pajak saat dilakukan pengalihan aset dan juga tahun-tahun pajak sebelumnya (5 tahun).

B mengakuisisi Saham PT. A

Dalam transaksi tersebut, jika PT. A adalah perusahaan yang listing di bursa maka atas penjualan saham ke PT. B akan dikenakan PPh final, pasal 4 (2) UU Nomor 36 Tahun 2008. PPh final ini akan langsung dikenakan dengan cara pemotongan oleh bursa efek, sehingga penghasilan atas penjualan saham yang diterima PT. A telah di potong PPh pasal 4(2). Untuk tarif nya diatur di pasal 2 dan 3 KMK 282/1997

Image: Google Image & Author

MK