Mengenal Akses Informasi Keuangan (ASIK) di Direktorat Jenderal Pajak

Reformasi perpajakan merupakan perubahan sistem perpajakan yang menyeluruh, termasuk pembenahan administrasi perpajakan, perbaikan regulasi, dan peningkatan basis pekerjaan. Tujuannya adalah untuk menjadikan Direktorat Jenderal Pajak yang kuat, kredibel, dan akuntabel.

Salah satu bentuk reformasi perpajakan yang dilakukan di Indonesia adalah dengan membuat proses bisnis baru untuk memudahkan pertukaran informasi keuangan antara DJP dengan Lembaga Jasa Keuangan (LJK) yang masih berada dibawah pengawasan Otoritas Jasa Keuangan (OJK). Proses bisnis baru ini dinamakan Akses Informasi Keuangan (ASIK).

Proses bisnis ini merupakan bentuk pelaksanaan dari UU No. 9 Tahun 2017 tentang Penerapan Perppu No. 1 Tahun 2017 tentang Akses Informasi Keuangan untuk Kepentingan Perpajakan. Selanjutnya, teknis mengenai hal ini diatur dalam Peraturan Menteri Keuangan Republik Indonesia No. 19/PMK.03/2018 Tentang Perubahan Kedua atas PMK No. 70/PMK.03/2018 Tentang Petunjuk Teknis Mengenai Akses Informasi Keuangan untuk Kepentingan Perpajakan, yang disahkan pada 19 Februari 2018 (sebelumnya, perubahan pertama untuk PMK No. 70/PMK.03/2018 diatur pada PMK No. 73/PMK.03/2017).

Dalam pasal 1 ayat 1 PMK No. 19/PMK.03/2018 tersebut, dijelaskan dasar dari adanya aksi ini adalah Perjanjian Internasional di Bidang Perpajakan yang telah disetujui sebelumnya antara Indonesia dengan negara-negara lain yang terlibat di dalamnya. Pada ayat 2 dijelaskan pula tujuan dari diadakannya pertukaran informasi ini, yaitu (1) mencegah penghindaran pajak, (2) mencegah pengelakan pajak, (3) mencegah penyalahgunaan Persetujuan Penghindaran Pajak Berganda oleh pihak-pihak yang tidak berhak, dan/atau (4) mendapatkan informasi terkait kewajiban perpajakan Wajib Pajak.

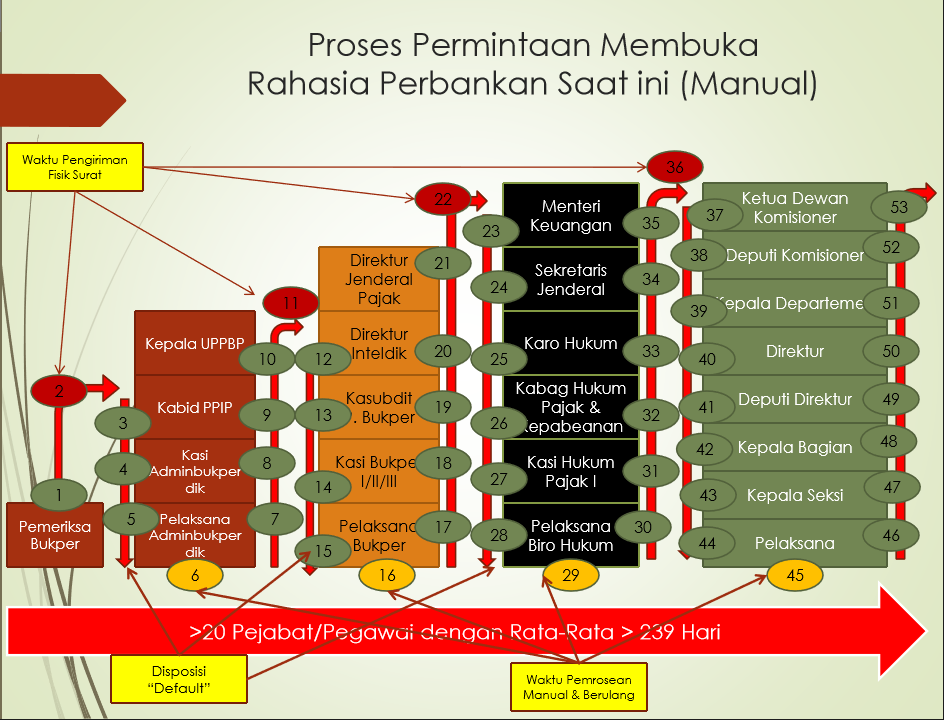

Berikut ini merupakan gambaran proses permohonan kuasa atas saldo rekening penanggung pajak atau Wajib Pajak yang ingin dibuka diselidiki oleh DJP, sebelum diterapkannya aturan tersebut:

Berdasarkan gambaran di atas waktu untuk meminta kuasa atas saldo rekening penanggung pajak membutuhkan waktu hingga lebih dari 239 hari kerja atau bisa dikatakan 1 tahun lamanya untuk permohonan 1 akun rekening yang akan diperiksa.

Sedangkan, berdasarkan SE-16/PJ/2017 tentang Permintaan Informasi dan/atau Bukti atau Keterangan Terkait Akses Informasi Keuangan untuk Kepentingan Perpajakan yang merupakan penerapan dari PMK No. 73/PMK.03/2017 berikut adalah gambaran umumnya:

Alur bisnis baru ini memangkas beberapa proses. Pada alur bisnis sebelumnya, Juru Sita Pajak atau Pemeriksa yang ingin mendapatkan informasi atas rekening keuangan penanggung pajak harus mendapatkan izin dari Menteri Keuangan dan Otoritas Jasa Keuangan. Dengan adanya aturan baru ini, pegawai pajak yang berkepentingan dapat meminta langsung data informasi keuangan yang dibutuhkan kepada LJK terkait.

Menurut PMK No. 19/PMK.03/2018, LJK yang sudah menerima permintaan infromasi rekening keuangan nasabah wajib memberikan informasi tersebut selama 14 hari kerja dan jika melewati batas tersebut atau LJK menolak untuk memberikan informasi, maka LJK akan diberikan surat teguran oleh pihak DJP. Alur bisnis baru tersebut dapat diterapkan secara manual (pengajuan secara tertulis menggunakan surat) dan elektronik. Maka dengan proses bisnis Akses Informasi Keuangan (ASIK) menjadi efektif dalam rangka mendapatkan informasi atas rekening keuangan penanggung pajak.

Sumber : PMK No. 19/PMK.03/2018

LDP

Image Source: Google Image

Comments :