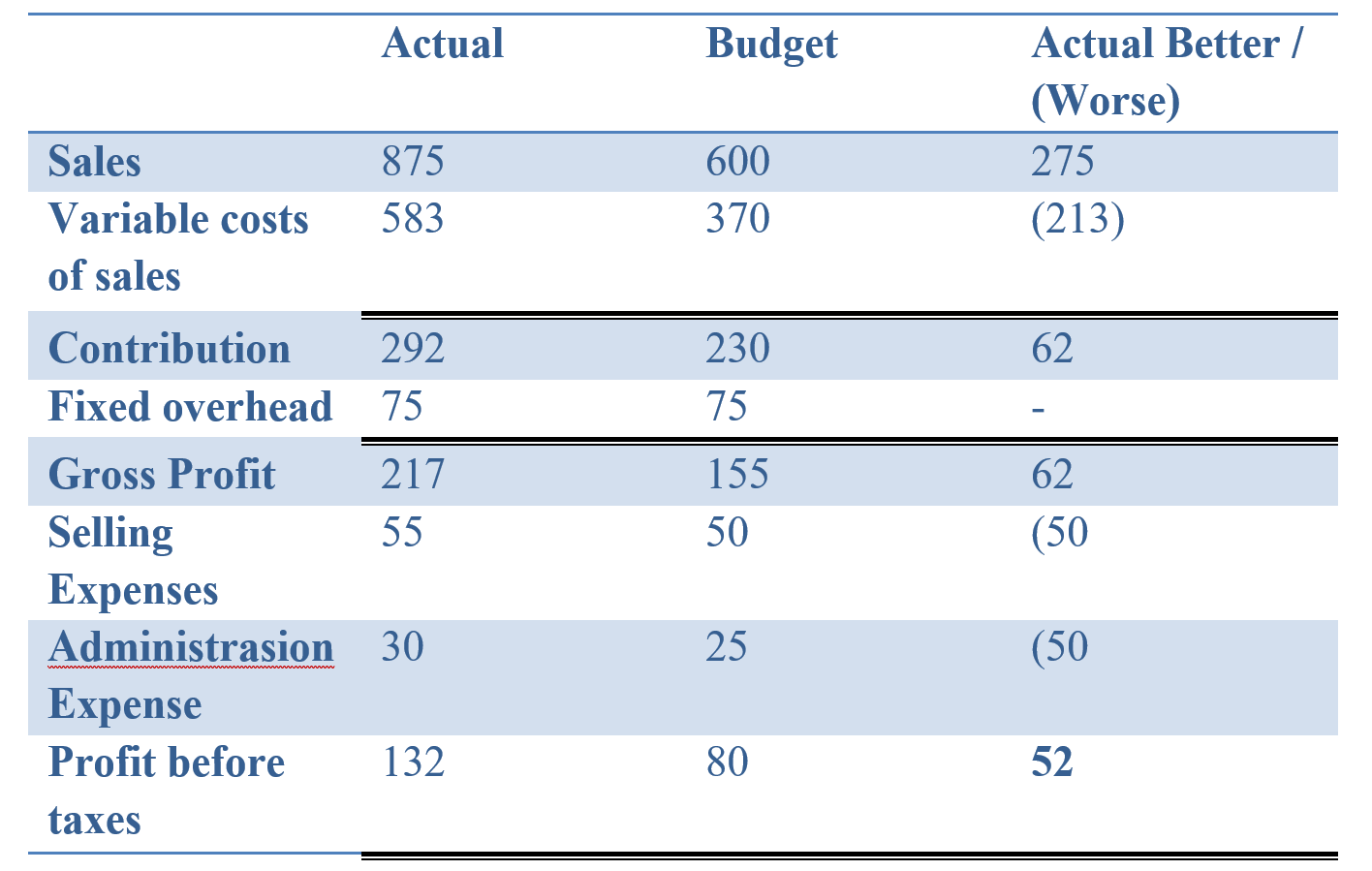

Kebanyakan perusahaan yang membuat analisa bulanan perbandingan / perbedaan antara budget dan realisasi dari pendapatan dan biaya untuk setiap unit bisnis dan organisasi secara keseluruhan, hal tersebut yang dinamakan sebagai analisis varians. Sebagai contoh :

*dalam ribuan dollar

Pada tabel di atas menunjukan profit aktual lebih besar sebesar $52.000 dibandingkan dengan profit yang di budgetkan , tetapi berdasarkan data di atas kita tidak bisa menjelaskan mengapa profit bisa lebih besar , apakah ada perbedaan yang signifikan juga pada biaya?

Dibutuhkan analisa yang lebih dalam untuk mengidentifikasi penyebab varian tersebut.

Varian dapat dianalisa secara hierarki, dari atas ke bawah. Dimulai dengan total kinerja unit bisnis, dibagi menjadi varian pendapatan dan varian biaya, varian pendapatan dibagi menjadi varian total dan varian harga per unit bisnis , bisa dibagi lagi berdasarkan area penjualan atau distrik penjualan.

Varian biaya dapat dibagi menjadi biaya manufaktur dan biaya lainnya, biaya manufaktur bisa dibagi berdasarkan pabrik atau departemen dalam pabrik.

Perusahaan dapat menganalisa setiap varian berdasarkan manajer individual yang bertanggung jawab. Hasil dari perhitungan varian tersebut akan menjadi “Actionable” jika perubahan pada hasil actual di analisa dengean baik.

Kerangka analisa yang digunakan untuk melakukan analisa varian sebagai berikut :

- Mengidentifikasikan faktor-faktor penyebab utama yang memengaruhi laba.

- Merinci varians laba keseluruhan berdasarkan faktor-faktor penyebab kunci tersebut.

- Fokus pada dampak laba variasi dalam setiap faktor penyebab.

- Mencoba untuk menghitung dampak yang spesifik dan dapat dipisahkan dari setiap faktor penyebab dengan cara memvariasikan satu factor saja sementara factor-faktor lainnya dianggap konstan.

- Menambahkan kompleksitas secara bertahap, lapis berlapis, mulai dari tingkat “akal sehat” yang paling mendasar.

- Menghentikan proses tersebut ketika kompleksitas yang ditambahkan di tingkat yang baru dibuat tidak dijustifikasi dengan tambahan wawasan mengenai faktor-faktor penyebab yang mendasari varians laba keseluruhan.

Referensi : Management Control Systems, Robert N. Anthony & Vijay Govindarajan.

MK

Image Source: Google Image