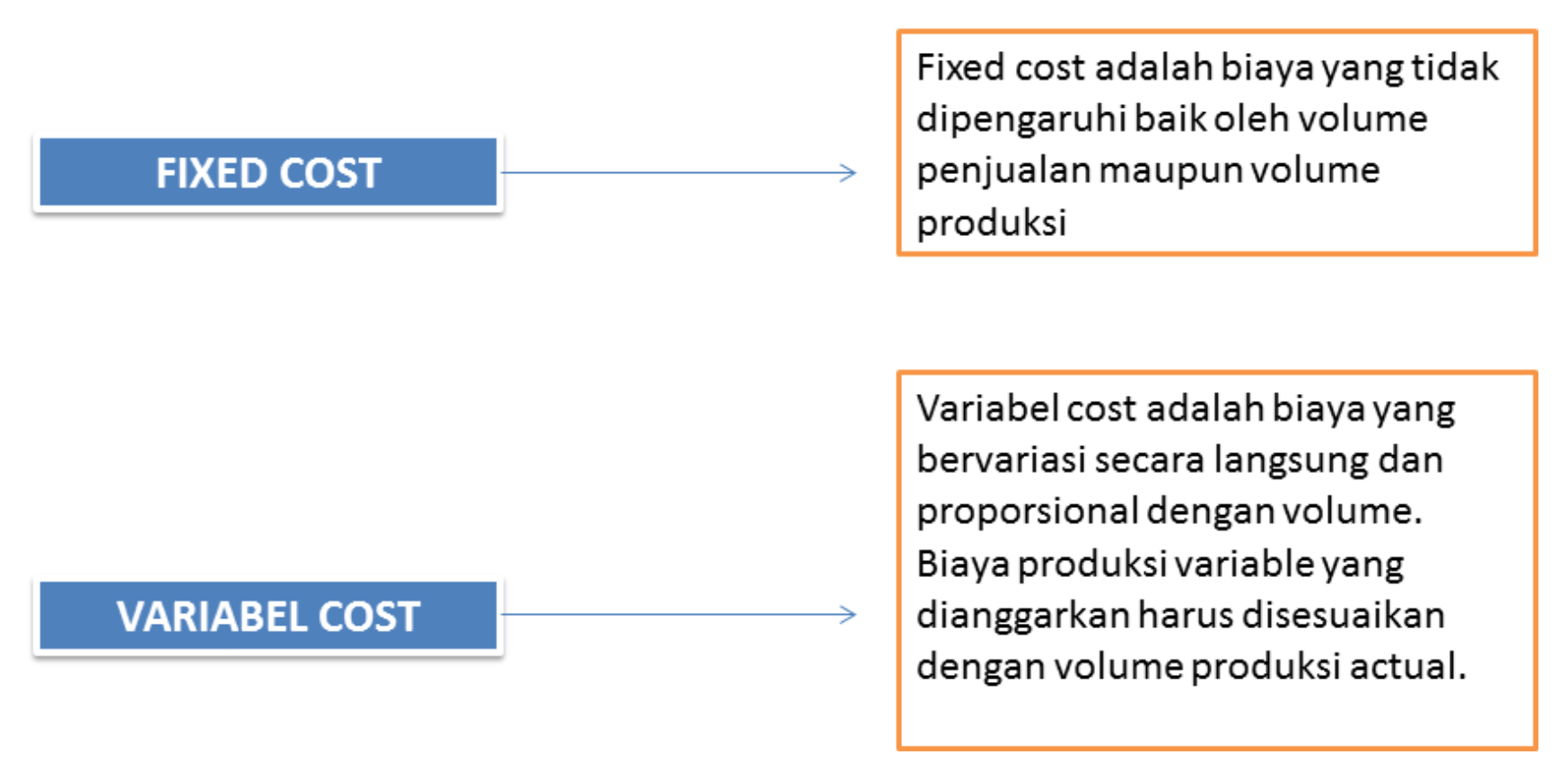

Expenses dapat dibagi menjadi manufacturing expenses dan other expenses. Manufacturing expenses dapat dibagi lebih lanjut berdasarkan departemen dalam suatu pabrik. Oleh karena itu, perusahaan bisa mengidentifikasi setiap varians dari expenses tersebut dengan manajer individual yang bertanggung jawab untuk menentukan budget manufacturing expenses di suatu departemennya. Expenses variance adalah Perbedaan antara budget cost dengan actual cost, dimana selisih tersebut disebut variance . Variance bisa terjadi pada bagian manapun, akan tetapi kaitannya dengan budget cost/standar cost, cost yang dibudget/distandar kan hanya berada pada cost yang terkait langsung dengan produksi saja.

Variance dalam expenses jika budget cost lebih besar dibanding actual cost maka akan menjadi favorable variance, dan jika sebaliknya maka menjadi unfavorable. Expenses varians dibagi menjadi dua yaitu :

Volume yang digunakan untuk menyesuaikan beban produksi variabel yang dianggarkan adalah volume produksi, bukan volume penjualan, yang digunakan dalam menentukan varians pendapatan. Tidak semua varian biaya yang tidak menguntungkan (unfavorable) itu buruk. Menghabiskan lebih banyak uang dalam satu tahapan produksi agara kualitas produk lebih tinggi dan penjualan juga akan meningkat menciptakan perbedaan biaya yang menguntungkan. Sebagai contoh, jika perusahaan membeli bahan baku untuk suatu produk A adalah $50 per unit dengan kualitas 75%, lalu perusahaan menemukan supplier yang menawarkan bahan baku yang sama dengan harga $60 perunit dengan kualitas 90%, maka bahan baku tersebut di nilai lebih murah di banding bahan baku sebelumnya walaupun harga nya lebih tinggi, karena kenaikan kualitas dengan kenaikan harga lebih tinggi kenaikan kualitasnya. Dengan demikian, kadang-kadang lebih baik untuk meninjau varians biaya dari tingkat seluruh departemen, fasilitas, atau lini produk, daripada pada tingkat yang lebih rinci. Tingkat analisis yang lebih tinggi ini memberi ruang bagi manajer untuk mengalokasikan dana dengan cara yang dirancang untuk meningkatkan total laba.

MK

Image Source: Google Image