Perpajakan untuk UMKM

Dalam rangka memberi insentif kepada Usaha Mikro, Kecil dan Menengah (UMKM), Pemerintah telah menerbitkan Peraturan Pemerintah Nomor 23 Tahun 2018 tanggal 8 Juni 2018, (PP23/2018), tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Tertentu. Peraturan tersebut adalah peraturan pengganti Peraturan Pemerintah Nomor 46 Tahun 2013 (PP 46/2013), dengan menurunkan tarif Pajak Penghasilan (PPh) untuk Wajib Pajak yang memiliki peredaran tertentu yang sebelumnya sebesar 1% final dari peredaran usaha atau omzet, turun menjadi 0,5% final dari omzet.

Pemerintah berharap dengan penurunan tarif sebesar 0,5% tersebut semakin banyak UMKM yang tertarik untuk mendaftar NPWP dan memanfaatkan tarif pajak yang murah dan kemudahan dalam perhitungan dan pelaporan pajak.

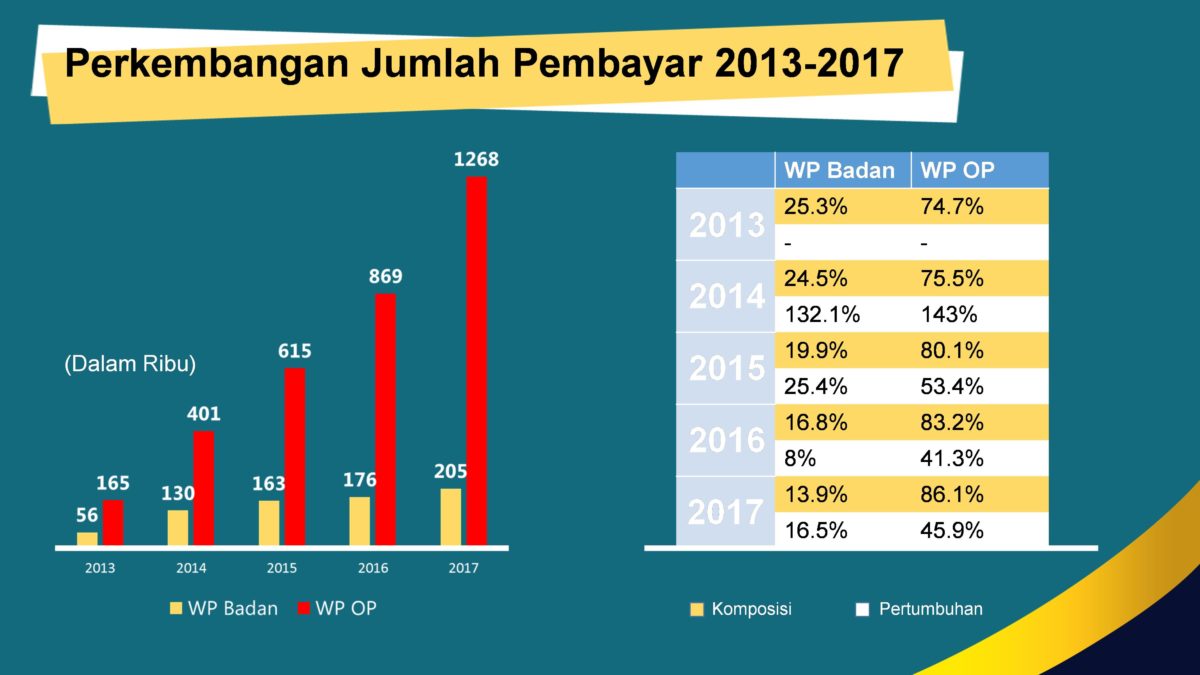

Data Direktorat Jenderal Pajak menunjukkan bahwa sejak diluncurkan PP46/2013 dengan tarif PPh 1% final terjadi peningkatan yang signifikan jumlah Wajib Pajak UMKM terutama Wajib Pajak perseorangan.

Sumber: sosialisasi PP23/2018 DJP

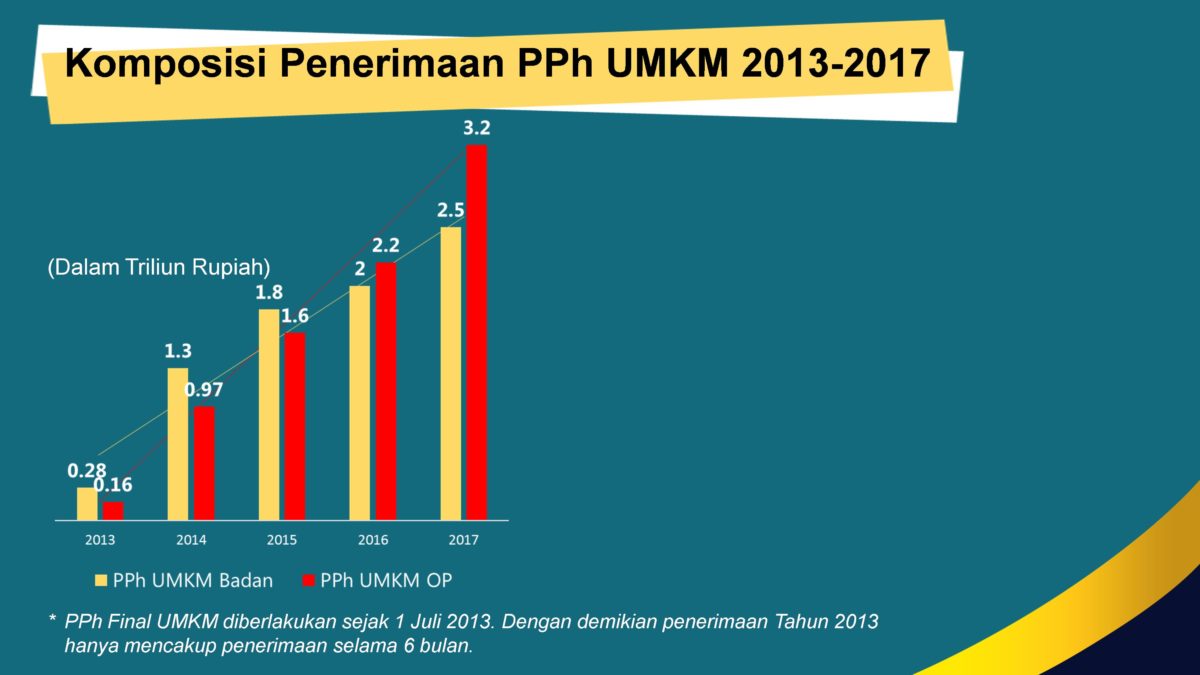

Meskipun kontribusi penerimaan PPh UMKM relatif tidak besar, tetapi data dari DJP dari tahun 2013 sampai dengan 2018, menunjukan telah terjadi peningkatan yang signifikan.

Sumber: sosialisasi PP23/2018 DJP

Peluncuran PP23/2018 yang mulai berlaku 1 Juli 2018 sebagai pengganti PP46/2013 diharapkan semakin menambah jumlah Wajib Pajak UMKM dan kontribusi penerimaannya.

Hal yang perlu dicatat dari peluncuran PP23/2018 adalah pada pasal 5 ayat (1) peraturan tersebut bahwa fasilitas PPh sebesar 0,5% tersebut tidak selamanya diberikan. Tarif pajak tersebut hanya berlaku tujuh tahun untuk Wajib Pajak Orang Pribadi; empat tahun untuk Wajib Pajak Badan berbentuk koperasi, persekutuan komanditer atau firma; dan tiga tahun untuk Wajib Pajak Badan berbentuk perseroan terbatas. Jadi, setelah jangka waktu tersebut sistem pembayaran dan pelaporan yang mudah karena hanya sekedar mengalikan tarif PPh sebesar 0,5% dari omzet dan bersifat final, akan kembali ke sistem penghitungan dan pelaporan pajak sebelum berlakunya PP23/2018 dan/atau PP46/2013.

Sistem penghitungan PPh sebelumnya, untuk Wajib Pajak Orang Pribadi yang omzet setahunnya masih di bawah 4,8 milyar, masih

dapat memilih menghitung Pajak Penghasilannya menggunakan norma penghitungan penghasilan neto, yaitu laba sebagai dasar pengenakan PPh-nya, dihitung dengan suatu tarif perkiraan berdasarkan Peraturan Direktorat Jenderal Pajak Nomor 17/PJ./2015. Sedangkan Wajib Pajak lainnya harus menghitung berdasarkan laba yang dihasilkan berdasarkan pembukuan yang dibuat.

Tentu masalah pembukuan bukan merupakan hal yang sederhana dan mudah bagi pelaku usaha UMKM, mereka harus mempunyai sistem pencatatan akuntansi dan mempekerjakan pegawai yang mengerti akuntansi, dan tentu saja ini memerlukan biaya yang tidak sedikit.

Perkembangan Program Akuntansi berbasis internet (baca “online’) dan penyimpanan data menggunakan cloud system menjadi menarik karena sistem ini menawarkan sistem pencatatan akuntansi yang mudah dan murah. Perusahaan startup penyedia program akuntansi online terus bertumbuh dan menjamur. Hal ini seharusnya menjadi catatan penting bagi lulusan akuntansi, untuk menjawab tantangan perkembangan perusahaan penyedia program akuntansi online di satu sisi dan peluang tiga sampai tujuh tahun ke depan dengan berakhirnya fasilitas yang diberikan pemerintah melalui PP23/2018.

-ABL & HK-

Comments :