Secara umum, pedoman untuk pengakuan pendapatan sangat luas. Prinsip pengakuan pendapatan memberikan perusahaan pengetahuan bahwa mereka harus mengakui pendapatan (1) pada saat pendapatan tersebut telah direalisasikan dan (2) pada saat telah diterima/didapatkan.

Oleh karena itu, pengakuan pendapatan yang benar melibatkan 3 syarat:

- Pendapatan direalisasikan pada saat sebuah perusahaan melakukan pertukaran barang dan jasa untuk mendapatkan cash.

- Pendapatan dapat direalisasikan ketika aset yang diterima perusahaan dari pertukaran (exchange) siap untuk ditukarkan menjadi sejumlah uang.

- Pendapatan dihasilkan/didapatkan ketika sebuah perusahaan telah menyelesaikan apa yang harus dia kerjakan untuk mendapatkan keuntungan, ketika earning process selesai.

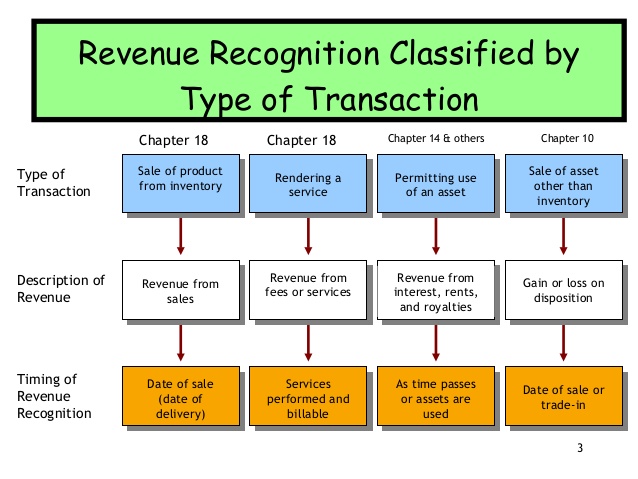

Ada 4 transaksi pendapatan yang diakui berkenaan dengan prinsip ini:

- Perusahaan mengakui pendapatan ata penjualan produk pada tanggal penjualan. Tanggal ini biasanya diintepretasikan sebagai tanggal pengiriman produk ke pelanggan

- Perusahaan mengakui pendapatan atas penyelesaian jasa, ketika jasa telah dilakukan dan dapat ditagih.

- Perusahaan mengakui pendapatan atas pemberian izin kepada pihak lain untuk menggunakan aset perusahaan, seperti bunga, sewa dan royalti.

- Perusahaan mengakui pendapatan atas penjualan aset (disposal) selain produk pada tanggal penjualan.

terima kasih atas penjelasannya .sangat membantu

Terimakasih atas pemaparanya. Sangat membantu sekali 👍

Terimakasih atas pemaparannya

Thankfull :D it's so helpful