PAJAK ATAS BERBAGAI JENIS INDUSTRI : LEASING (PART 2)

PEMAJAKAN SGU

OPERATING LEASE dan FINANCIAL LEASE

Penjelasan Pasal 4 (1) UUPPh

-menyiratkan bahwa UUPPh menganut pemajakan berdasarkan penghasilan neto (net income).

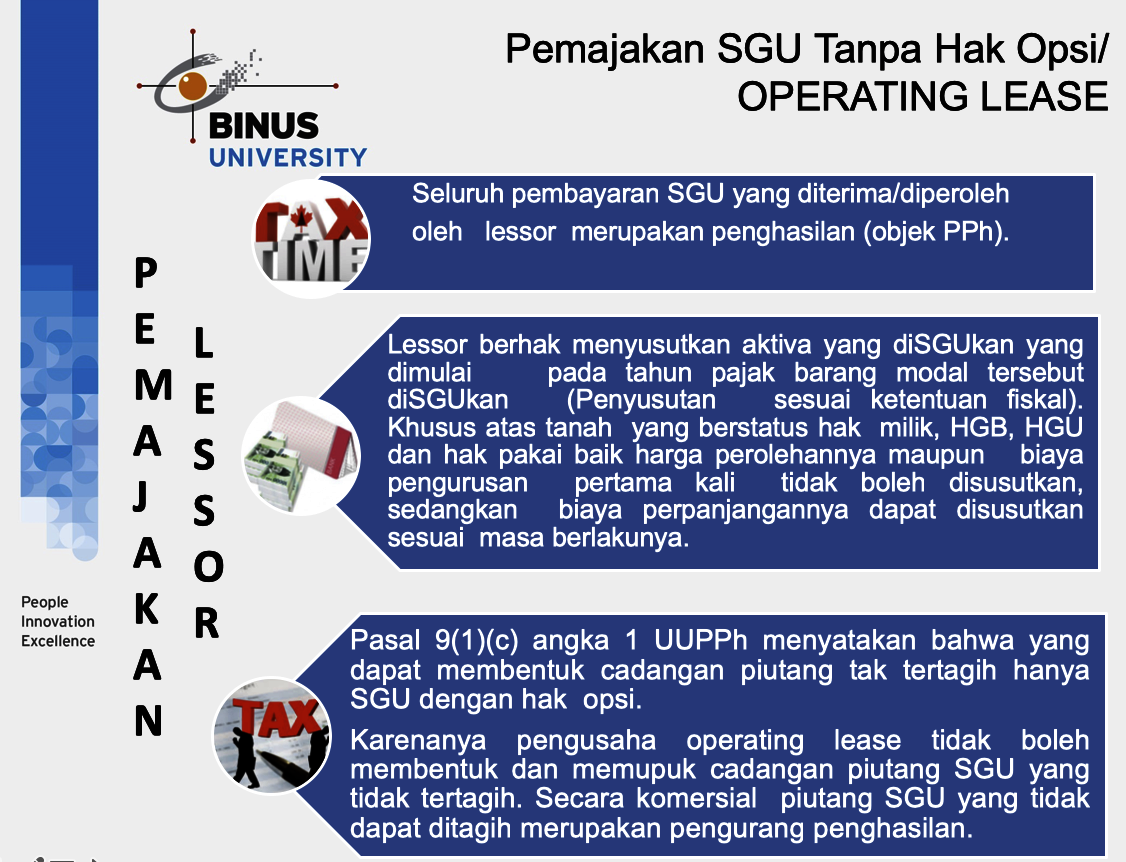

-Sesuai dengan Pasal 6(1)(h) UUPPh, piutang SGU yang nyata-nyata tidak dapat ditagih bias dikurangkan langsung (direct charge off) dari PKP lessor jika memenuhi beberapa kriteria, yaitu :

(a) Telah dibebankan sebagai biaya dalam laporan laba-rugi

komersial,

(b) Lessor menyerahkan daftar piutang SGU yang tidak dibayar lessee,

(c) Kecuali piutang SGU pada lesee usaha kecil, perkara penagihannya

telah diserahkan ke Pengadilan Negri atau instansi pemerintah

terkait, atau ada perjanjian tertulis penghapusan/pembebasan

sewa antara lessor dengan lessee, atau telah dipublikasikan dalam

penerbitan umum/khusus, atau pengakuan dari lesee bahwa utang

SGU sejumlah tertentu telah dihapus.

Kalau dapat merujuk pada PMK Nomor 105/PMK.03/2009 jo. 57/PMK.03/2010, yang diterbitkan berdasarkan Pasal 4 (1)(k) UUPPh, jumlah utang SGU dari lesee kecil paling banyak Rp 5 juta.

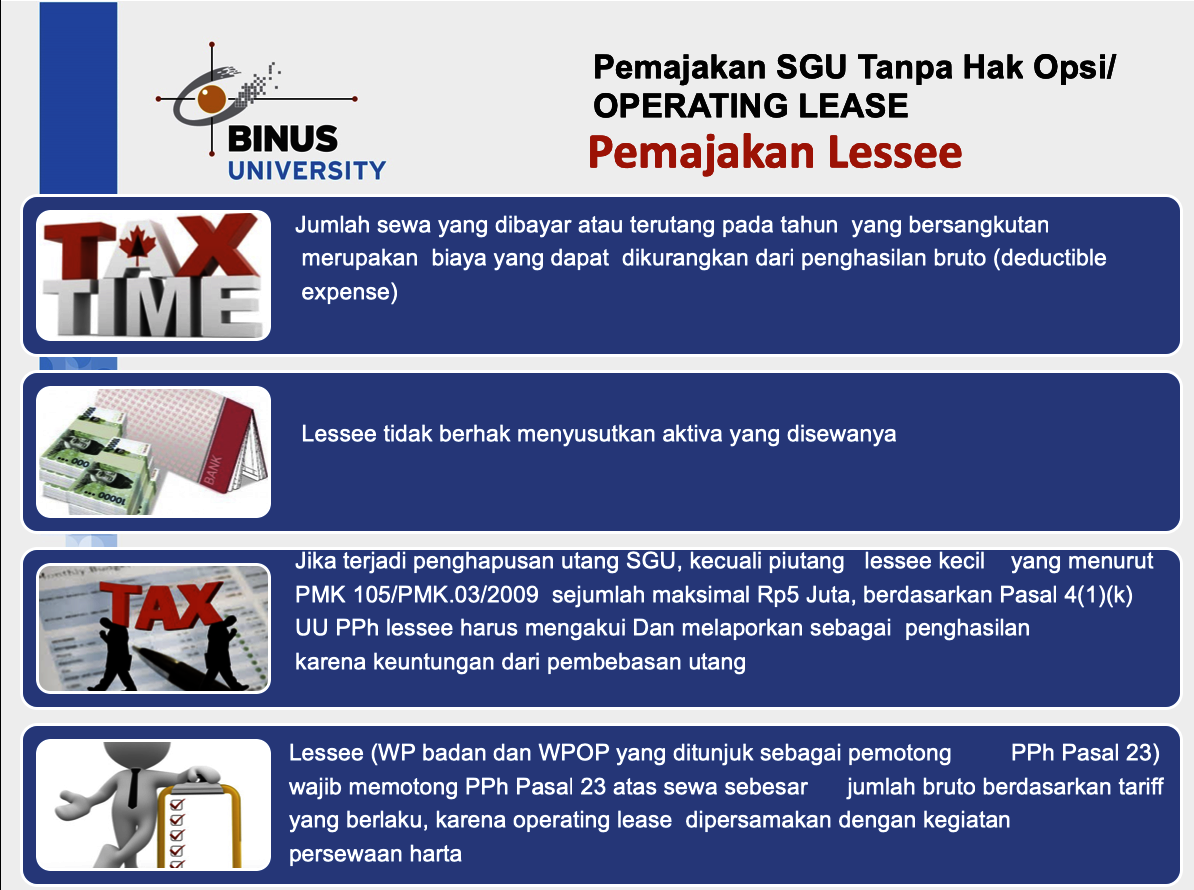

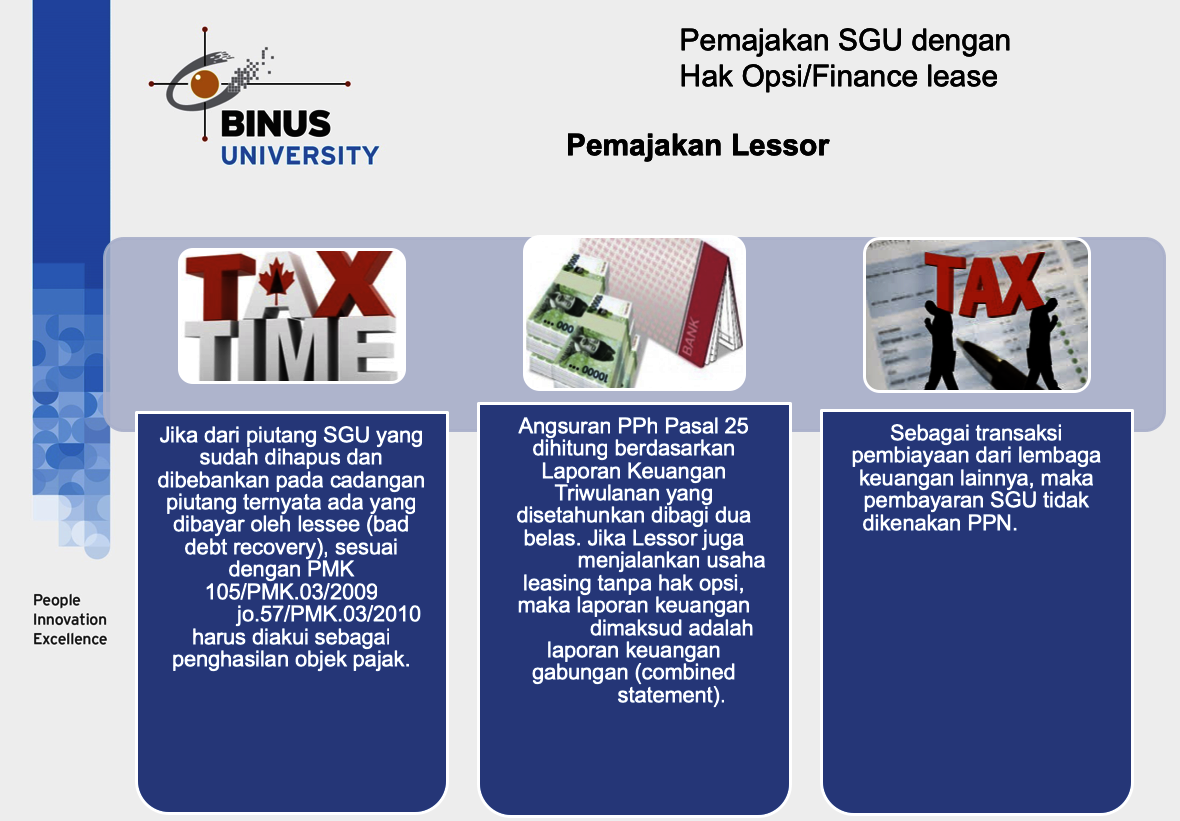

a.Namun, jika dari piutang SGU yang sudah dihapus tersebut ada yang dibayar oleh lessee (bad debt recovery) dikemudian hari, maka pada tahun pembayaran harus diakui sebagai penghasilan kena pajak.

b.Karena dipersamakan dengan kegiatan persewaan harta, maka atas penyerahan jasa SGU, Lessor wajib memungut PPN dari

lessee.

Karena itu, untuk tujuan akuntansi pajak, lessee harus melakukan koreksi fiskal (Corelative adjustment) atas laporan Keuangan komersialnya sebagai berikut :

- Melakukan koreksi biaya penyusutan, yaitu tidak membebankan biaya penyusutan atas aktiva tetap SGU.

- Melakukan koreksi biaya angsuran SGU, yaitu dengan memasukkan angsuran pokok SGU sebagai biaya (pengurang penghasilan bruto).

- Biaya bunga tetap dapat diakui sebagai biaya (sama antara akuntansi komersial dengan akuntansi fiscal)

Kecuali pengusaha bergerak dibidang persewaan harta, lessee tidak diperbolehkan meng-SGU-kan kembali objek leasing (releasing).

Cadangan Kerugian SGU piutang tak tertagih

UU PPh menyatakan bahwa pengusaha SGU dengan hak opsi diperbolehkan membentuk cadangan kerugian piutang tak tertagih. Pengaturannya sbb:

- Perusahaan SGU dengan hak opsi (finance lease) dapat membentuk cadangan piutang tak tertagih

- Besarnya dana CPTT yang dapat dibebankan mak 2,5% dr rata2 saldo awal&piutang akhir tahun

- Kerugian piutang SGU yg nyata2 tidak dapat ditagih, dibebankan CPTT

- Jika jumlah CPTT seluruhnya/sebagian tidak dipakai, jumlah tersebut diakui sebagai penghasilan

- Jika jumlah CPTT dipakai untuk menutup kerugian namun tidak mencukupi, jumlah tersebut diakui sebagai kerugian(biaya)

MSD

Image sources : Binus University

Comments :